Купить покупателя

Разрыв между богатыми и бедными в России в очередной раз приблизился к критическим показателям: подавляющее большинство клиентов теперь не только тратят меньше, но покупают исключительно на распродажах или прибегают к «умному» шопингу, а эксперты констатируют появление нового типа посткризисного потребителя.

Для российского покупателя 2015 год стал переломным – колебания курса валют и отсутствие денег привели к тому, что расходы превысили доходы на 18%, как сообщают в FCG: впервые с 1998 года разница между денежными доходами и расходами населения стала отрицательной (418 млрд руб., по данным Росстата). Расслоение по уровню доходов значительно выросло за последние два года: коэффициент Джини в 2015 году упал до 0,396 (в 2014 году – 0,142), и совсем немного вырос в 2016 (до отметки в 0,399), соглашаются в CBRE. Это, в свою очередь, привело к кардинальному изменению потребительской модели поведения, итогом которого стало падение оборота розничной торговли в 2015 году на 10%. По итогам 2016 года темпы падения розницы замедлились: динамика оборота розничной торговли год к году составила уже –5,2%. Последствия преобладания модели экономного потребительского поведения уже можно фиксировать на уровне изменения моделей поведения сетевого ритейла, убеждена Оксана Копылова, заместитель директора отдела исследований рынка CBRE. В частности, довольно серьезно среди прочих товарных групп просел сегмент fashion – падение розничных продаж одежды, обуви и аксессуаров в натуральном выражении только по итогам 2015 года составило около 25%. В 2016 году рынок одежды и обуви вернулся к объему 2011 года в рублевом эквиваленте и к 2004 году в долларовом, показав отрицательную динамику в 1% по сравнению 2015 годом. Кроме того, в 2016 году изменилась структура рынка одежды: нижний ценовой сегмент вырос с 59% до 65% рынка за счет сокращения среднего ценового сегмента.

СРЕДНЕЕ АРИФМИТИЧЕСКОЕ

Три года кризиса окончательно похоронили в России даже намеки на средний класс, а в стране остались только богатые и бедные покупатели, вздыхают некоторые собеседники «ММ». «Еще в первом полугодии 2016-го в России впервые за последние два года снова начал расти разрыв между богатыми и бедными, по данные Росстата, – делится Ануш Гаспарян, коммерческий директор Fashion Consulting Group. – Идет размывание среднего класса, из которого выпадают врачи, учителя, научные работники, служащие. Одежда и обувь – наиболее чувствительная категория товаров длительного пользования».

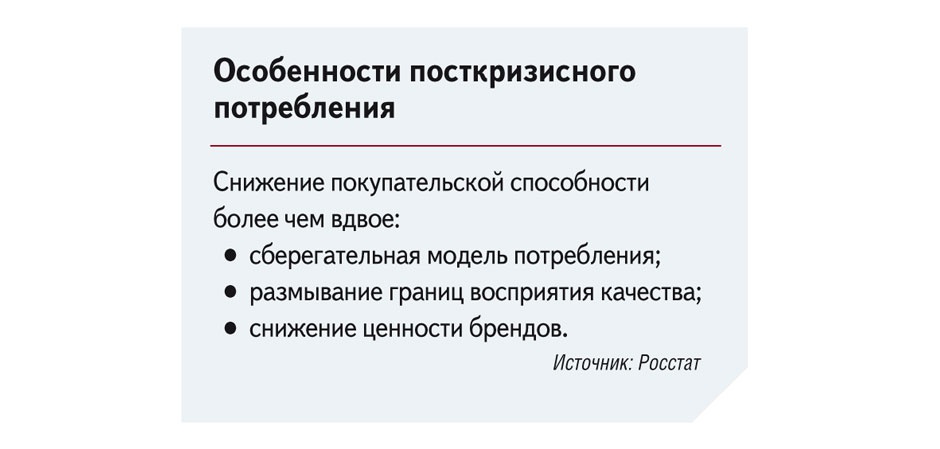

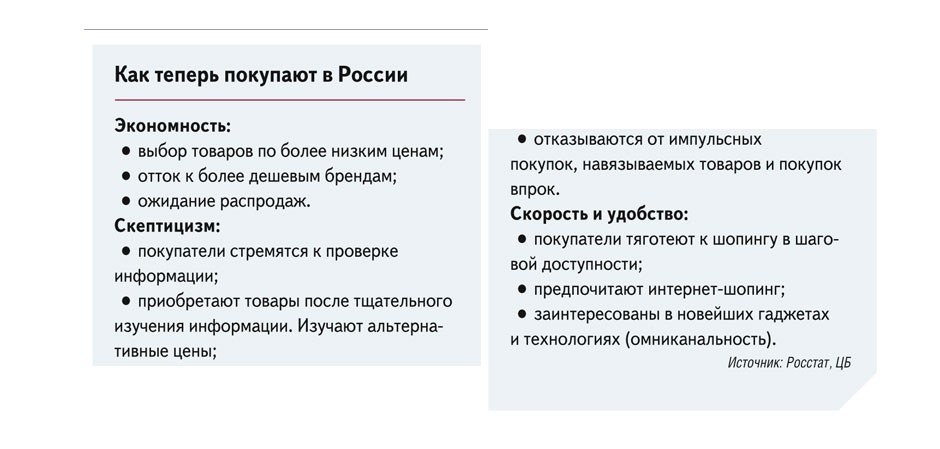

Согласно исследованиям Fashion Consulting Group, в 2016 году 34% населения (30% в 2015 году) стали покупать одежду и обувь реже, в меньшем объеме, более дешевые марки или в более дешевом месте. В 2016 году доля россиян, для которых главным критерием при выборе товара является качество, составила 50% (–7% по сравнению с 2014 годом). Доля россиян, для которых главным критерием при выборе товара является цена, увеличилась на 3% и составила 16% в 2016 году. Основная модель потребления – сберегательная: потребители стали покупать более избирательно и меньше. Изменилась и сама тактика потребления – клиенты становятся более экономными, спрос смещается в сторону замещающих категорий и продукции невысокого качества по демпинговым ценам. «Покупатели стараются получить максимальную выгоду (рациональное потребление, покупка по цене со скидкой), – перечисляет Ануш Гаспарян. – Они начали более внимательно изучать ценники, стараются покупать по скидкам, и активнее реагируют на акции и бонусы. Клиентам теперь вообще свойственно тщательное предварительное планирование, а потребитель стал очень чувствителен к промоакциям: люди узнают о них заранее и, соответственно, планируют свои покупки».

По оценкам FCG, за год доля выручки торговых сетей от промоакций выросла с 30% до 35%, а в гипермаркетах – до 45%. Среди клиентов все более распространенным становится поиск альтернативных вариантов покупки (переход на более дешевые бренды, поиск бренда среди других каналов дистрибьюции и пр) – 76% респондентов заявили, что будут искать альтернативные варианты привычным торговым центрам с тем, чтобы сэкономить на покупке одежды. Еще 65% россиян выразили готовность покупать больше СТМ (собственные торговые марки) при более широком ассортименте продукции. Почти 2/3 покупателей в России считают, что по качеству СТМ не уступают брендированным аналогам. «Да, потребители в России стали более требовательными и избирательными, – соглашается Игорь Чаплинский, старший директор отдела торговой недвижимости Cushman & Wakefield. – Но это не связано с разрывом между бедными и богатыми напрямую, но скорее – свидетельство нового характера потребления. Потребитель больше откладывает, накапливает, хочет экономить не только деньги, но и время. Рационализация потребительского спроса – общий российский тренд и приближение к западному отношению к шопингу и потреблению в целом. Сейчас происходит общая трансформация рынка, это абсолютно эволюционный процесс, и все участники рынка (и ритейлеры, и девелоперы) сталкиваются с этим. Их задача – научиться делать бизнес в новых условиях – с придирчивым клиентом. Эпоха высокой маржинальности прошла, сейчас нужно искать возможности, предлагать лучшее, более удобные способы покупки».

В Cushman & Wakefield убеждены, что теперь ритейлерам и девелоперам необходимо «заниматься тонкой настройкой бизнеса» и бороться за единицы процентов в прибыли, а не за десятки, как раньше. Ушли в историю и клиенты, покупающие одежду, обувь и аксессуары в кредит. «Ритейлеры, которые не успевают за технологиями работы западных компаний (частота смены коллекций, качество материалов), моментально теряют в выручке, – продолжает Игорь Чаплинский. – Отношение к рынку у его участников изменилось поистине на фундаментальном уровне, и все больше игроков понимают, что это не кризис, а текущая ситуация, с которой нужно работать, и, главное, в которой можно зарабатывать».

Согласно методологии Credit Suisse, чтобы попасть в средний класс, россияне должны получать в год $18 тыс., это почти 100 тыс. руб. в месяц по текущему курсу. Надо отметить, что нижний ценовой сегмент рынка fashion за период с 2014– 2016 гг. вырос с 51% до 65% в первую очередь за счет среднего класса, сообщает Ануш Гаспарян. Увеличение этого сегмента произошло за счет увеличения цен и уменьшения доходов среднего класса, который вынужден экономить и покупать более дешевые марки либо покупать привычные, но гораздо реже.

В итоге так называемый средний сегмент модного рынка хоть и сократился, но не исчез. Более того, именно здесь, по оценкам FCG, происходят самые интересные процессы. Например, мультибрендовый формат, утративший было свою актуальность в докризисную эпоху сетевых брендов, обрел свое второе дыхание, при этом здесь к традиционному офлайну присоединился активный онлайн. Сейчас мультибрендовые магазины на втором месте по популярности у российских женщин – на них приходится 24%, и они слегка опережают сетевую розницу (23%). Отчасти это связано с традиционной советской моделью потребления, когда универмаг был главным местом совершения покупок и предлагал широкий выбор. С другой стороны, этот формат наиболее созвучен ожиданиям современного потребителя, который, стремясь сэкономить свое время, хочет найти как можно более широкое предложение в одном магазине. Изначально ограниченный объем спроса в регионах на женскую одежду в сегментах средний плюс и верхний делает мультибренды фактически единственным каналом сбыта подобных марок. «В плане бизнеса этот формат позволяет снизить риски, возникающие при работе с одним брендом, а также сформировать предложение, удовлетворяющее различным функциональным и стилевым запросам аудитории, – говорит Ануш Гаспарян. – К тому же не все монобрендовые сети могут выйти в города с населением до 500 тысяч человек и другие небольшие населенные пункты (им это попросту невыгодно), и представление марки в локальном мультибренде – неплохая стратегия расширения присутствия в регионах (в том числе и для российских марок). Наибольшее предпочтение мультибрендам потребители отдают в Петербурге Казани, Калининграде, Перми, Екатеринбурге, Иркутске и Краснодаре.

Продолжение следует

Автор: Екатерина Реуцкая

Фото: Shutterstock.com